超长期特别国债带火国债投资!国债都有哪几种类型,我们又该去哪里购买呢?| 每天进步一点点

「每天进步一点点」系列 #162

最近超长期特别国债的发行可真是把“国债”的热度给带起来了,随便到网上一搜,就有很多“排长龙买国债”,以及“国债日光”的消息,真可谓是“一债难求”!

不过,同样是国家财政部发行的国债,不同类型的国债却有着各自的特点,购买的方式也有所不同。恰巧今天(5月22日)是30年期超长期特别国债正式发售的日子,我们就通过这篇文章,来给大家讲清楚我国国债的类型。

第一类是储蓄国债,包括凭证式国债与电子式国债。这类国债主要以个人投资者为发行对象,不可以上市流通转让,但可以提前兑付。从期限上来看,如今发售的储蓄国债存期大多为三年期和五年期。

凭证式国债以纸质凭证记录债权,我们可以到各大银行网点进行购买。虽说凭证式国债不能上市流通,但如果是急需要用钱,在国债的发行期之后,也是可以去网点提前兑付的,只不过需要支付一定手续费(比如说千分之一),再按实际持有的天数计息。

凭证式国债的特点是到期一次性还本付息,不计复利,逾期也不加计利息,即到期了你没有把钱取回来,超出的天数是没有任何收益的。

展开全文

在购买凭证式国债的时候,票面年利率就是你持有这个国债到期可以获得的年化收益率。而当我们提前兑付国债时,计付利息的标准会根据持有国债的实际时间而划分为不同的档位,比方说持有时间不满半年不计息,满半年不满1年按年利率0.35%计息,满1年不满2年按0.85%计息……持有时间越久,利率越高。

电子式国债与凭证式国债非常类似,最大的区别是以电子的方式来记录债权,如今主要是在手机银行的APP上进行购买,也可以到银行网点去排队购买,仅向个人投资者发行,机构不可购买。

以工商银行APP为例,我们在搜索框输入国债,点击储蓄国债,就可以进行线上认购了,非常方便,但最大的问题是,因为每期国债的发行额度是有限的,一般情况下我们都抢不到……

与凭证式国债一样,电子式国债也不可以上市流通转让,也可以提前兑付,提前兑付的规则也是一样的。

只不过,电子式国债的利息和本金兑付后,会自动进入投资者指定的银行资金账户,这一点比凭证式国债要方便得多。

第二类是记账式国债,可以分为贴现式国债和附息国债,这类国债面向个人与机构发行,是可以上市流通交易的。

我们可以在银行柜台、手机银行APP和各大券商APP购买记账式国债。

其中,贴现式国债的特点是票面上不规定利率,通常以低于债券面值的价格发行,而债券的发行价格与债券面值的差额就是投资者的利息收益。

比方说,如果投资者以90元的价格购买了面值为100元的1年期贴现国债,那么10元的差价就是投资者的利息收益。

附息国债就是按照国债票面利率,每年或者每半年支付利息,到期时支付最后一期的利息并偿还票面价值。

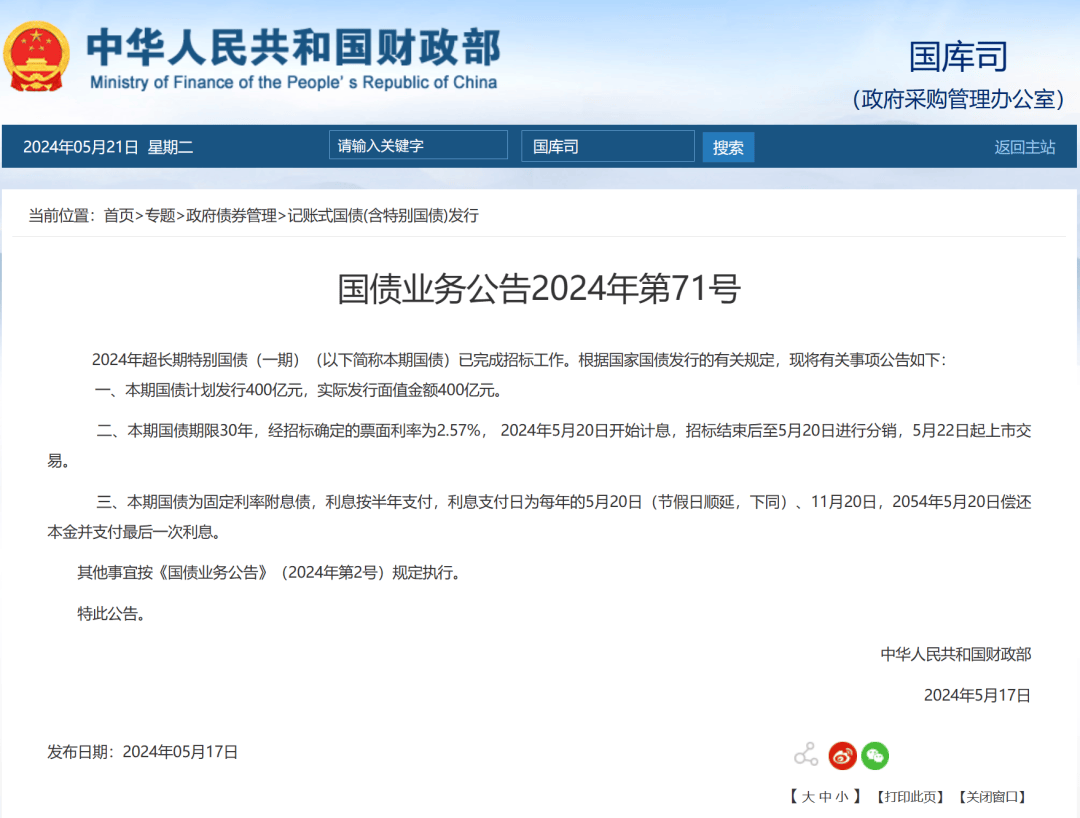

最近大家十分关注的超长期特别国债,便是记账式国债中的附息国债了。根据财政部官网的信息,目前30年期国债的票面利率已经确定,为2.57%,每半年付息一次,5月22日(也就是今天)开始个人投资者也可以从中标的银行、券商处购买。

由于记账式国债可以在二级市场上交易流通,因此只要投资者没有持有债券直至到期,那么投资者最终获取的投资收益就不是一个确定的值,因为国债在二级市场中交易的价格波动有可能会给债券带来额外溢价,也有可能带来一定的亏损。

最后,我们再来总结一下不同类型国债的特点:储蓄国债主要面向于个人,投资期限短,不可以在市场上交易流通,但可以付一定的手续费主动提前兑付;记账式国债主要面向于机构,个人也可以向机构购买,投资期可长可短,可以在市场上交易流通,最终收益以实际交易价格为准。

所以,这次的超长期特别国债,你会选择购买吗?欢迎大家在留言区讨论一下你的看法。

跨年分享复盘 | 回望2023年保险圈十大关键词

从“四道防线”的角度看保险产品的安全性

重疾新规下内地与香港重疾定义之深度对比

点击“阅读原文”可查看所有历史文章

评论